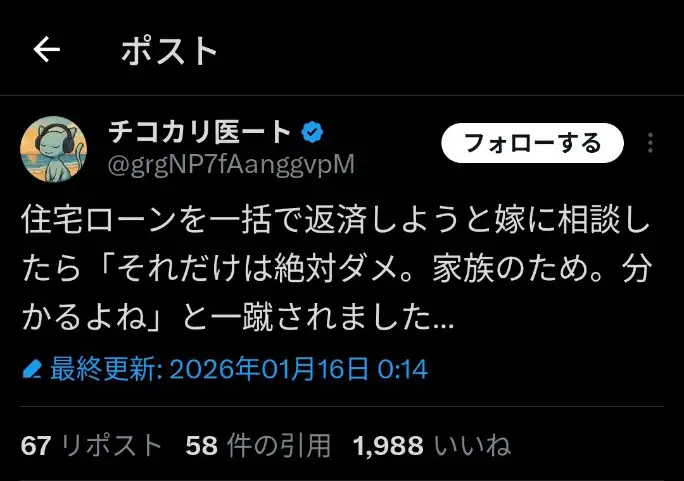

先日twitterでこんなポストを見た。

住宅ローンを一括で返済しようと嫁に相談したら「それだけは絶対ダメ。家族のため。分かるよね」と一蹴されました

「一括返済=常に正解」ではありません。

奥さんの反応は、かなり合理的です。

なぜ「一括返済しない方がいい」ケースが多いのか

① 住宅ローンは“超低金利の長期借入”

多くの住宅ローンは

- 金利:0.3〜1%台

- 期間:35年

という ほぼ最強クラスの低金利ローン です。

一方で、

- 現金を運用すれば 年3〜5% 程度は現実的

👉 お金を寝かせて返すより、運用した方が得 になる可能性が高い。

② 団信(団体信用生命保険)が“保険として強すぎる”

住宅ローンにはほぼ必ず 団信 が付いています。

- 万一、夫が亡くなったら

👉 住宅ローン残高はゼロ

👉 家はそのまま家族のもの

つまり

ローンが残っている=生命保険付き資産

になっている状態。

一括返済すると、この“無料保険”を自ら捨てることになります。

③ 家族にとって「現金」は命綱

一括返済すると…

- 現金が一気に減る

- 病気・失業・介護・教育費など

予測不能な支出に弱くなる

奥さんの

「家族のため。分かるよね」

は、

「家を守るより、家族の流動性を守れ」

という意味。

④ 心理的メリット vs 実利

一括返済のメリットは正直これだけ👇

- 「借金がない」という精神的安心感

でも家計全体で見ると

- 安心感のために

- 数百万円〜数千万円分の合理性を捨てている

という構図になりがち。

じゃあ、どうするのが“現実的な正解”?

多くの家庭での最適解は👇

- ✔ 住宅ローンは 最低金利のまま維持

- ✔ 余剰資金は

- 生活防衛資金(1〜2年分)確保

- つみたてNISA / iDeCo などで分散運用

- ✔ どうしても気になるなら

「一部繰上返済」だけ少額

一言でまとめると

住宅ローンは「借金」じゃなくて「戦略的レバレッジ」

家族がいるなら、なおさらです。